最近一段时间,美国企业届发生了一些大事,而其中备受瞩目的就是美国政府准备对英特尔持股。美国总统川普近期宣布取得英特尔10%股权,此举打破美国长期奉行的自由经济惯例,政府直接介入民间企业的经营,引发外界诸多争议。一般而言,除非面临战争或经济危机,美国政府鲜少以股权方式干预私人企业。然而,若放眼全球,政府持有战略性企业股份并非罕见,在法国、台湾和大陆等市场经济体中,此类模式相当普遍。

据《华盛顿邮报》报导,台湾就是明显例子。台湾政府透过17家国营企业对国家经济发挥影响力,对于能源、水电等关键公共事业,更是完全掌控。例如台电与台湾自来水公司均由政府持有,而石油则是战略资产,政府对中油也维持多数股权。

对台湾政府而言,最具价值的持股则在台积电。当年台湾透过国家发展基金,提供创办人张忠谋7000万美元资金,协助成立这家如今全球最重要的半导体制造公司。国发基金属于政府支持的投资工具,性质类似主权财富基金。今年5月,总统赖清德更宣布成立主权??基金,用来管理台湾庞大的外汇存底。

欧洲各国情况也相似。虽然政治与经济制度与美国接近,但许多政府长期持有大企业股权。像挪威、瑞典、德国、法国与义大利,对航空、铁路、电信、汽车与国防等产业,常有部分甚至完全持股,借此保障产业安全与长期发展。

至于资源丰富、拥有主权基金的国家,如挪威、沙乌地阿拉伯与阿联酋,更大规模收购国内外企业股份。北欧国家特别运用国有资产推动绿色转型,将能源收益转化为新产业动能。

中国大陆的作法也颇具代表性。北京当局透过庞大的政府基金,实质控制当地晶片产业发展。例如,中芯国际的董事会大部分席次由政府相关投资机构掌握,透过股东投票直接影响公司决策。与此相比,川普虽然透过政府入股英特尔,但并未取得股东表决权,控制力相对有限。

即便如此,美国政府与英特尔的交易仍引发强烈批评。共和党籍肯塔基州参议员保罗(Rand Paul)直言:「今天是英特尔,明天可能就是其他产业。社会主义就是政府掌控生产工具。」他忧心此举将侵蚀美国自由市场根基。

保守派智库「美国企业研究所」(AEI)学者巴菲尔德(Claude Barfield)也警告,川普可能正在开启危险先例,使得美国经济逐步走向社会主义化。

但是,美国政府对于企业的相关行动远远不至于英特尔,下面我们归纳总结一下特朗普政府近期围绕“国有化”或政府介入企业的相关政策和行动:

1. 美钢(U.S. Steel)收购条款——“Golden Share”

日本新日铁(Nippon Steel)于 2025 年 6 月完成收购 U.S. Steel(总价约 149 亿美元),但特朗普在协议中新增“黄金股”条款,使美国总统拥有对核心决策(如迁址、更名、重大投资、工厂关闭等)的否决权,并可提名董事会成员

长期评论认为,这一“黄金股”结构在实质上接近“国家化”企业操作,Cato Institute 直言“effectively nationalizes U.S. Steel”

2. MP Materials 收购与国防部参与

特朗普政府通过军事采购体系让国防部成为稀土矿公司 MP Materials 最大股东。这一举动被广泛视为绕过传统采购程序、采取实质控制的行为

3. 英特尔(Intel)10% 股权收购

美国政府将拜登时代承诺的芯片补贴(主要来自 CHIPS 法案及其他项目,约 89 亿美元)转换为 Intel 股权,获得了近 10% 的股份,但为被动性质,无董事会席位。Reuters 和 Investopedia 报道主管认为,政府还考虑类似模式继续扩展至国防承包商等“稳健企业”

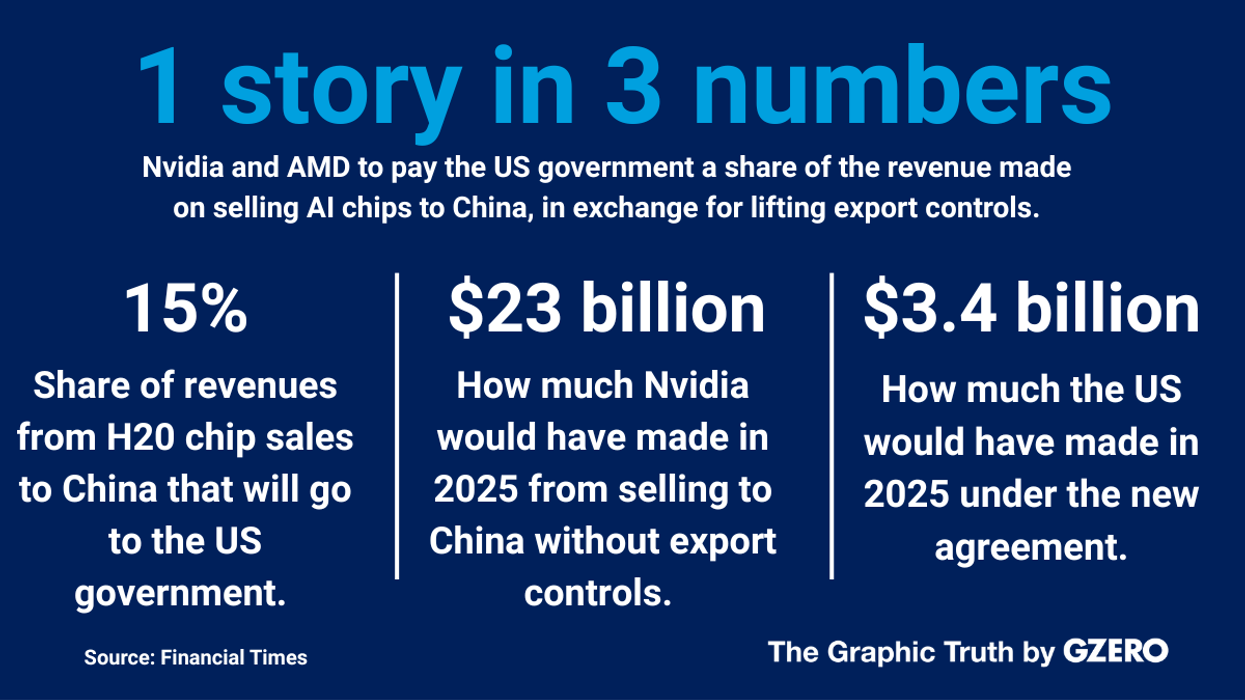

4. Nvidia 和 AMD 向美政府支付中国销售收入的 15%

为恢复 H20(Nvidia)及 MI308(AMD)等芯片对中国的出口,美方与两家公司达成协议:政府将从相关销售额中抽取 15% 收入。特朗普称他原想要 20%,经谈判降至 15%。

5. 国防部对国防企业(如洛马等)的潜在股权介入

商务部长 Howard Lutnick 在 CNBC 表示,白宫正考虑向主要国防承包商(如洛克希德·马丁等)投资持股,称其“基本上就是政府的一只手

我们再来复盘一下相关的社会舆论与评论态度

批评观点:

保守主义者与经济自由倡导者(如 Rand Paul、Cato Institute)指责这些做法是“社会主义”式的政府过度干预

加利福尼亚州长 Gavin Newsom 批评称这些做法“令人震惊、鲁莽”,并警告此做法让中共更加得意

分析认为这种“国家资本主义”模式是特朗普对自由市场原则的背离,甚至通过“摇晃经济”(shakedown economy)来操纵企业行为

支持或中性观点:

部分人士(如 Bernie Sanders)认为,“如果企业从政府补贴中获利,纳税人应得回报”

特朗普与他的团队则强调这些措施旨在强化国家安全、保障产业链、维护美国技术独立与制造能力

综合评价:国家资本主义的新路径?

这些政策体现出一种对传统“自由市场”路线的重大偏离,更加偏向国家直接进入资本市场、影响企业战略与营收分配,被广泛归纳为“国家资本主义”(state capitalism)结构

表面目标是增强国家安全与产业独立,但高度争议在于它可能削弱企业创新动力,加剧政治对商业决策的干预,并动摇市场信心与全球资本主义机制的稳定性。

下面我来表达一下我个人的一些看法,对于这些动作,我有支持的,也有反对的。

支持的两项

1) 支持对 U.S. Steel 的“黄金股”(golden share)

论据:

国家安全与CFIUS式“限定性干预”:

这类“黄金股”把政府权限限定在极少数国家安全相关决策(如工厂关闭、产能转移、处置关键资产等)的否决权,目标是风险缓释而非经营干预。在日铁收购美钢的最终批准中,白宫确立了黄金股安排,为美国提供关键决策否决权,属于交易性、条件式安全条款,避免了全面接管。对比拜登政府期间,因为担心工人失业而全面禁止收购,变相会更加削弱美钢的竞争力,甚至可能让它最后破产,现在的这种安排是更加合理的安排。因为新日铁的各种领先技术,对于美钢的技术提升有实质性利好,而且日本本身是美国坚实盟国,不存在全面竞争的问题。

国际可比先例:

英欧在战略基础设施与国防相关并购中,也常用“特殊股/黄金股”来做结构化安全缓释,既保留资本效率,又提供安全闸门(此处你可将其定位为“把门人机制”,而非日常经营指挥棒)。

黄金股=“窄门槛+少触发+只否决安全红线”,不介入企业日常竞争决策,因此与“全面国有化”有本质区分。

2) 支持对 MP Materials 的投资与长期采购(off-take)

论据:

供应链安全的“最小扭曲”工具:

稀土/磁材属于典型“卡脖子”环节。国防部以《国防生产法》(DPA Title III)与长期采购承诺+贷款/小额股权的方式拉动产能,是供给侧“准公共品”投资,对市场价格与竞争结构的日常扭曲较小。参加前一阵子中国稀土对于盟国(不光只是美国)的限制,其中有一条就是严禁給美国的军工企业提供稀土材料,但是同时中国的稀土企业在国家政策支持下,进行全球范围的价格操控,这样对于纯粹基于市场模式的欧美企业非常不利。有政府投入并且保证长期采购是个必要的动作,让企业可以持续投入,并且有基本的市场保证。

信息可验证的财政金融安排:

DoD 官方新闻、MP 的公告与SEC文件显示,含定向贷款、潜在成为重要股东、重稀土分离扩产等安排,目的在于把最脆弱的工序段(重稀土分离、永磁)在美落地。这类产能前沿投资+保底需求的组合,能降低民企融资成本,而不改变其商业竞争地位。

“把钱投在瓶颈工序与长期订货”,而不是拿经营权,属于“安全导向的市场增量融资”,与常规补贴或直接控股不同。

反对的两项

3) 反对政府直接持有 Intel 约10%股权

论据:

治理与激励错配:把CHIPS补贴“等额换股”,使政府成为单一大股东之一,显著提高政治影响进入公司治理的门槛,带来“政策迎合”而非“技术与客户导向”的经营风险;路透与美联社都记录了市场与政界的担忧。

对国际客户与合作方的负面信号:

报道提到,英特尔也提示海外客户可能因此顾虑政府介入,这会削弱Foundry的中立形象(代工业务对“中立性信任”极度敏感)。同时因为INTEL本身的最大产品线是CPU,中国是全球第裔大的PC市场,对于INTEL的产品出口会有一定影响。

经验研究与治理原则:

OECD 关于国有持股的治理与“竞争中性”建议强调:国家持股应避免扭曲竞争与公司目标函数,专业化、隔离化的所有权管理才是最佳实践。直接大额参股且缺乏“防干预防火墙”,容易走向“软预算约束”。

补贴可以、订单可以、基础设施可以,但股权到两位数就跨过了“政策支持—治理控制”的分界线,既无必要、也不高效。

4) 反对对 NVIDIA / AMD 中国销售额“抽成15%”

论据:

实质是选择性“交易许可税”:官方确认该安排与向中方销售许可挂钩,本质是按地域/客户属性征收的变相税费,将企业置于政策—商业双重不确定性之中(配额、许可、税负三线叠加),定价与渠道将被迫扭曲。

合规与报复风险:对特定市场(中国)单列“提成”,增加合规复杂度与贸易报复暴露;同时削弱美企在该市场的价格竞争力与售后承诺能力,最终可能让替代供应商受益。相关报道与投资者评论已显现担忧氛围,而中国政府也大肆宣传英伟达产品的安全性问题,对于中国企业的购买决定也会有很大的压力。

许可政策要“清楚、可预期、统一”;按地区抽成既像“乱税”,又像“定向罚金”,对全球竞争力是双输。

对于美国版主权基金,我个人是原则上支持“主权基金/国家投资”,但需前置条件与护栏。

我支持的方向是“设立美国版主权基金(或主权资本投资臂),对军工、能源等国家安全相关产业持有小比例股权”,同时“不妨碍竞争、不直接干预市场、不伤害企业国际业务”。这在全球有成熟经验,但**“治理结构”是生死线**

我们可以参考下面的治理范式与准则:

Santiago Principles(圣地亚哥原则):主权基金的透明度、问责制、商业化运作与与宏观政策目标隔离的框架。

OECD 竞争中性 / SOE治理指南:要求国家所有者专业化治理、与监管者“角色分离”、避免选择性优惠、维持市场竞争公平。

下面是一个比较有意义的参考模式:

众所周知,挪威的主权基金几乎是世界上最大的主权基金,它是挪威社会福利兜底的重要机构,而新加坡的淡马锡是全球主权基金管理的典范。

新加坡Temasek / 挪威GPFG 的“防干预”做法:它明确声明不干预被投企业日常经营,按商业原则获取长期回报;被提名董事遇到“与Temasek相关事项”须回避表决。

挪威GPFG:由财政部授权、央行投资管理(NBIM)独立作出投资决策,目标是在框架内实现最高回报,并有高透明度和伦理委员会的规则体系。

多数国家的主权基金效果分化,一旦政治化或缺乏透明,就容易绩效不佳;美国若要做,必须先把“隔离墙”和“披露机制”搭好。

我主张的制度清单:

持股上限:对单一企业**不超过5%(或更低)**的被动股权;超过阈值需专门论证与国会备案(避免Intel式双位数持股)。〔依据:竞争中性+去政治化原则〕

被动投资+防干预条款:基金章程写入**“不参与经营、不发出经营指令、不支持差别化补贴/税负”;董事提名仅限独立人选且必须签署政治中立与回避**承诺(Temasek/NBIM做法可借鉴)。

统一出口与安全规则,禁止“按地区抽成”:所有对外销售遵循统一、透明、可预期的许可与执法标准,不捆绑“收入分成”。

信息披露与问责:参照GPFG的年度白皮书+季度报告制度,披露投资组合、投票政策、伦理排除清单。

监管“防火墙”:出资人(财政/国防/商务)不得同时行使市场监管或个案审批,避免身份混同导致的选择性优势/歧视。

最后总结一下我的个人观点:

美国需要“黄金股”这种窄口径安全阀(比如美钢),同时可以給关系重大国安的企业提供打破供给侧瓶颈的订单+贷款(比如稀土企业MP)。

美国不能让政府当二股东(比如Intel 10%入股),也不能对特定市场交易行为进行抽成(比如对于NV/AMD 15%提成),避免对于企业经营和交易产生不良影响。

美国需要建立主权基金,提供更多的社安基金,但是需要先把“防干预的护栏”和“竞争中性”的制度搭牢(Temasek/GPFG式治理)。

你对于美国现在的政府在对待企业的各种干预动作有什么想法,希望听到你的意见。