您的位置:

文学城

» 博客

»【收藏】早领社安退休金可能更合算

【收藏】早领社安退休金可能更合算

老顽童。爱好文学,历史,地理,经济,哲理,时事,回忆,笑话,唱歌,电影,种菜,养鸡,游山,逛水,散步,打牌,胡侃

早领社安退休金可能更合算

我不再沉默

https://www.wenxuecity.com/blog/202111/77247/1719.html

社安退休金(Social Security Benefits),也有人叫社安保险金。其实,更直接的译法应是社安福利金。领取社安(退休)金有三个阶段:早退休(62岁领取),正常退休(65至67岁),和晚退休(70岁)。越早领取社安金,每月拿的钱越少,但拿的年头长。晚领取则正好相反。专家们(包括文学城里的)就拿一些数字来进行计算。结论是,如果你能活到83岁以上,70岁是最好的退休年龄。果真是这样吗?我的结论会让很多人出乎意料。

社安金是怎么计算的呢?首先,你要交够40个季度的社安税(即10年),然后,把你最后35年的全部工作收入除以420(35乘以12个月),这就是你每月的工作收入。社安金是以每月的工作收入来计算的。计算的公式是:90%乘以第一拐点 + 32%乘以第一拐点至第二拐点 + 15%乘以第二拐点以上的部分。这里第一拐点和第二拐点是金额数,每年都在变,但变化幅度很小。2018年的第一拐点是$895,第二拐点是$5,397。现在假如你工作了15年,每年平均挣14万。那么,你的平均月收入是14x15/420=0.5万=$5,000。因为你的收入不到第二拐点,所以你正常退休的社安金是895x0.9+(5000-895)x0.32=$2,119.1。如果你早退休(62岁),那你的收入要减少25%,你的月收入就是$1,589.33。如果你晚退休(70岁),那你的收入要增加24%至32%,你的月收入就是$2,797.21(这里按32%计算,但1955年以后生的低于32%)。

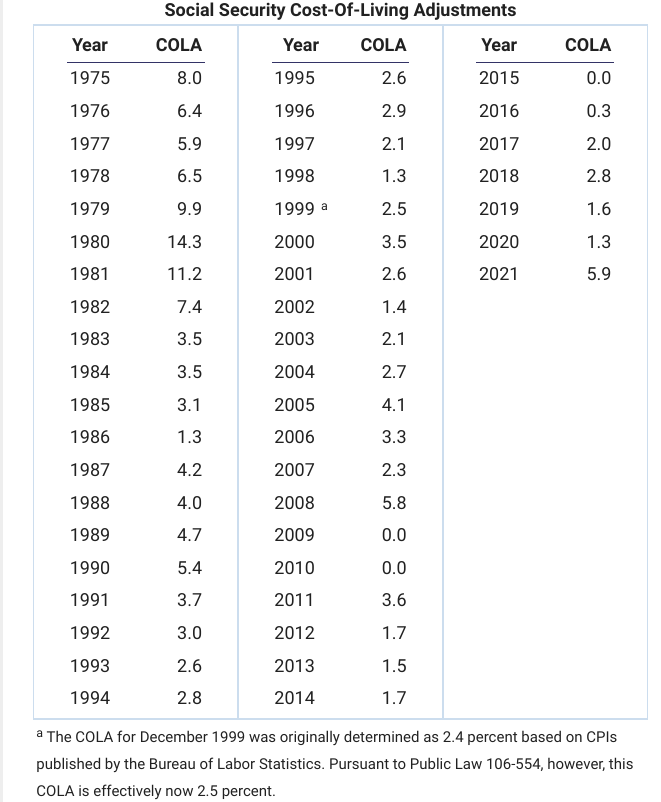

如果你一旦领了社安金,你每月的钱数就基本上定死了,除了每年社安局做的调整。这个调整是根据通货膨胀率来确定的,而且只上不下。下面是从1975年到今年的调整率。

有几年是0%,但也有几年是10%或更多。为了现实一些,我只按最近20年的调整率来计算平均调整率。结果是2.09%。也就是说,当你开始领社安金了,你每年的社安金平均增长2%。但是,你第一次领取的社安金是不根据通货膨胀来调整的。如果你想晚退休,那么延迟退休的增长率并不是8%,而是8-2=6%。而打平的年龄也从83岁变成87岁。

还有一个很多人都不知道的细节是,延迟领取社安金得到的增加部分并不是按月结算的,而是在下一年年初一次性调整。举例来说,如果你今年七月份是正常退休,你能领取$2,000。因为每三个月有2%的 增长,很多人认为我十月份开始领,我就可以领$2,040。事实是,不论你从七到十二月那个月开始领,你都只能领$2,000。只有到了明年一月份你开始领,你才能领2,080(4%)。所以,如果不是在正常退休的时候领,一般最好的时间是从每年一月份开始领。

如果你有一个社安帐户,你可以做一个研究。你可以到里面去看从现在起,不同月份开始领取的金额。你会发现,从正常退休开始,头几个月的钱数都一样,只有到了下一年的第一个月才有一个大的增加。正常退休的月份越早,增加的比例越大。但以后,又是十二个月都一样。你可以每个月都看一下,社安局的网站就把你所有看过月份的金额制成一个表。你可以下载这个表,为以后进一步的研究做准备。

今年是一个非常特殊的一年,因为今年社安金的调整率是5.9%,是从1981年以来最高的一次。如果你的正常退休时间是今年四月,那你从四月开始领,到明年一月,你领的钱和从明年一月开始领的钱是几乎一样的。前一种做法,你能多领九个月的社安金。看到这里,有人可能坐不住了。本来今年就可领取全额退休金,但因为各种原因,想延迟到明年来领。现在一看,不光领的钱会更少,还有几个月都没领,真是两头吃亏。就算现在开始领,也可能少领了几个月的社安金。不要着急。社安金是可以倒领的。就是说,你现在申请,你可以要求从以前的月份开始领取,比如说,从今年四月份。但究竟可以倒领多久,是不是可倒到2020年或更早,我也不很清楚。如果你网上申请社安金,有一项填空是开始时间。你可从它的选项中看最早能到什么时候。你也可在社安工作人员给你打电话的时候询问。

文学城的多数人是不想提前领社安金的。但有一种情况,你早领可能每月会领得更多。那就是你的正常退休年龄是在明年上半年,而你本来准备到那时再领。比如说,明年一月是你的正常退休时间。今年十二月领,你第一个月可能少领0.5%。但因为5.9% 的调整率,下一月(明年一月)你会比从明年一月开始领而多出5.4%的钱。而且是每个月都多5.4%。这是最极端的例子。其它月份正常退休的人,你就自己做点研究吧。

根据上面的分析,我认为:

1。最佳领取社安金的时间是正常退休年龄,如果你认为活到87岁以上的可能性不太大。

2。如果不打算在正常退休的月份领,那最好的时间是一月份。延迟领取并不增加每月金额,反而会少领好几个月的钱。

3。如果下一年的调整幅度大(比如今年),提前领取可能每月会领得更多。但究竟怎么做,自己最好做点研究。

因为我只是一时好奇心起,做了一些研究,可能有什么地方考虑不周,或运算错误,敬请网友指正。有好的主意,说出来,让大家都受益。谢谢。

老生常谈12 发表评论于

回复 '我不再沉默' 的评论 :

谢谢,以后多向你请教。

我不再沉默 发表评论于

社安金的调整是根据上一年的通货膨胀指数(社安局有自己的算法)来确定的。调整是每人都有份,不管你是正在领的还是没领的。举个例子,A去年每月领2千元,社安局决定今年的调整系数是5%,所以A今年每月领2千1百元。B要3年后(say 2025年8月)才领社安金。去年从社安局的网站看到,她可领取的金额将是3千元。但由于5%的调整,今年她看到她可领取的金额将是3千1百5十元。以后所有的调整都是在现有金额上进行的,而且只上不下。

老生常谈12 发表评论于

回复 '我不再沉默' 的评论 :

谢谢你的帖子,我是收藏,不是为了转贴,我也把你的帖子的链接附上,为了让大家以后经常去你那里淘宝。

hagerty 发表评论于

没太看懂,社安金的调整率就是对当年一年的,第二年就没了?所以第二年就亏了?还有这个调整事先是不知道的吧。那为什么早领就更合算呢?更大的可能是早领当年没有很高的调整率吧?这纯粹是运气呀。换句话说,早领,晚领碰到调整率提高概率应该是一样的?

我不再沉默 发表评论于

谢谢老生常谈12把我以前写的关于社安退休金的小文翻了出来,谢谢众多网友对文章的评论和修正。有一不确之处已在以前的评论中提到,就是每年的社安金(包括已领取的)都会根据通货膨胀调整,所以通货膨胀不会影响社安金的实际收入。但是,有三个重要因素在文中没有提到。第一,社安金的增加会影响社安金本身的税率(从0%到85%);第二,会影响长期资本收入的税率(前几天菲儿天地对此有所论述);第三,会影响Medicare的premium(premium是根据你的收入来决定的)。当然,影响程度因人而异。有兴趣的人可用AARP的tax calculator自己推算一下。你会发觉,帐面上的好处会被一点点地吃掉。最后说一个关于少交税的重要步骤,就是尽可能把你的401K转成Roth。只要税率上打平,你将来的社安金和长期资本收入都可能不交税,或少交很多税;Medicare也只交最低的premium。

心之初 发表评论于

英雄老頭所見略同。

桃源凡人 发表评论于

想FRA后推迟领取社保金的,可到社保办公室要一份针对你的Benefit Matrix。它列出当时你每月可得到的社保金数额,直到你70岁,每月的数额都在涨。

桃源凡人 发表评论于

在FRA后推迟领取社保金的,有retroactive benefits covering up to six months的option。结论2有问题。

iask 发表评论于

2023年的SSN Tax Limit 是16万, 如果有人年收入20万,那么到了年底,此人2023年的收入算16万还是20万?

sandanke 发表评论于

"如果你想晚退休,那么延迟退休的增长率并不是8%,而是8-2=6%。" 这个是否只影响第一年? 以后应该都是8%,不会每年都 -2% 吧? 那样的话太没有道理了.如果理解的对的话,打平的年龄也就不会延迟到87了吧.

我爱栀子花 发表评论于

还有一个问题,不工作的配偶领退休金,和工作的人什么时候开始领关系大。如果工作的人62岁开始领,不工作的那个是不是就按这个数拿50%?如果工作的人领100%,不工作的也相对领的多一些。如果推迟领,工作的人可以多领,但不工作的配偶也只能是100%那个时候的50%,不享受后面奖励的部分。

超然看众家 发表评论于

人算不如天算,其实就一个原则: 过了62岁,还在工作的或还有其他定期收入的就不要领社安金或推迟。但没有工作了,也没有其他收入的就领。

武胜 发表评论于

“第一次领取的社安金是不根据通货膨胀来调整的”?似乎不管多晚开始领取,退休金基数一直根据COLA调整向上的,这样延迟退休就是每年增加8%再加COLA。

笑薇. 发表评论于

“如果你想晚退休,那么延迟退休的增长率并不是8%,而是8-2=6%。而打平的年龄也从83岁变成87岁。”

这个很重要。活过87岁的人不多。还是早点领好。

感谢分享!

其其 发表评论于

如果Social Security 2035 年破产了,肯定早领划算

davidinchina 发表评论于

算这个没啥普遍意义,因为这个因人而异。什么时候领最合算和寿命相关,但是寿命又有几个人能准确估计呢?

牛经沧海 发表评论于

"最后35年的全部工作收入除以420 "应改为"最高35年的全部工作收入除以420 "

littlerabbit 发表评论于

什么时候退休 ,即停止工作,和什么时候领取退休金,是两个概念,虽然会有相关性。停止工作, 不论是选择主动辞职,还是被裁员找不到工作,都可以选择推迟领退休金。但是如果到了退休年龄还在工作,领取退休金会被扣除很多,还要多交税。配偶收入高也会多交税,可能就不如推迟领退休金划算。