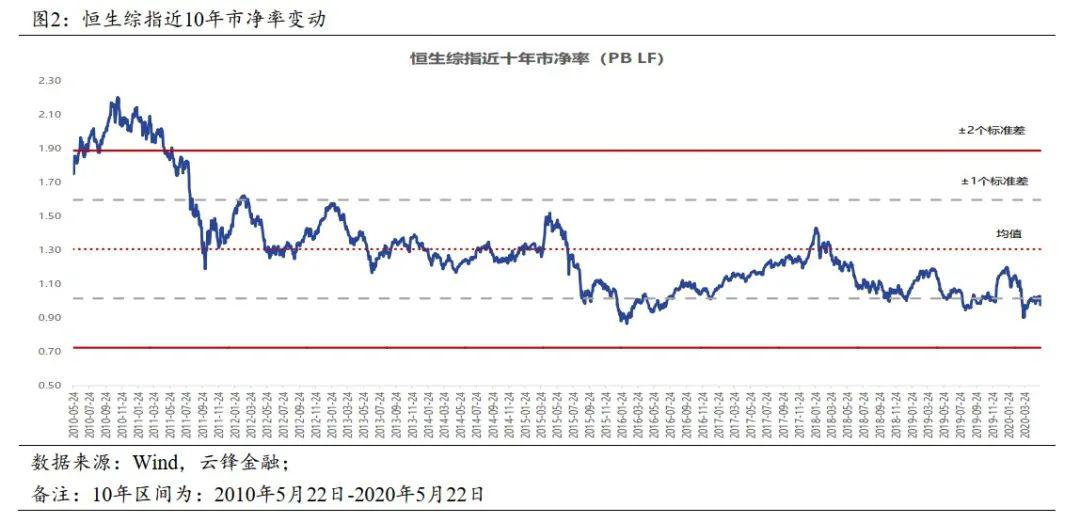

港股方面:上周恒生综指下跌3.39%,收于3281.98点;从流动性来看,上周总成交额为5180.23亿港元,按周环比提高了24%,表明上周的流动性大幅提高。上周日均交易额为1036亿,高于近一年的日均交易额716亿港元。上周南向资金净流入72.57亿元,相对于上周的89.29亿元,按周环比下降19%。从估值来看,恒生综指当前市盈率10.09倍(5月22日),略低于近10年的均值(10.66倍),高于偏离均值1个标准差(9倍)的水平。上周恒生综指收跌3.39%,其市盈率(TTM)10年分位点下降至51.24%。当前市净率为0.97倍,处于近10年分位点的0.04%。

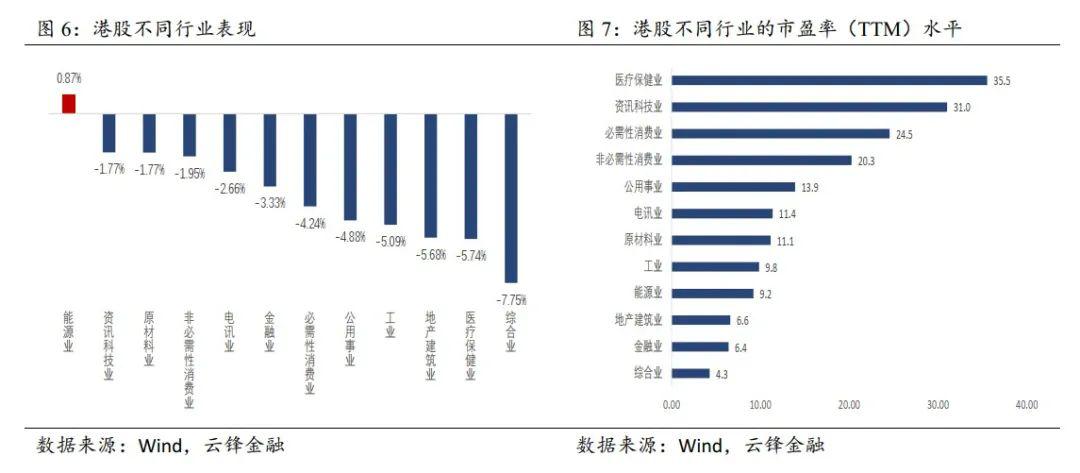

行业方面:上周港股12大行业绝多数收跌,仅能源业录得正收益,周累计涨幅为0.87%。综合业表现最差,录得7.75%的负收益。医疗保健业和地产建筑业次之,周累计跌幅分别为5.74%和5.68%。

个股方面:上周,恒生综指476只成分股多数收跌(收涨或持平91只VS下跌385只)。其中表现最佳的前三个股是恒腾网络(+26.15%)、希玛眼科(+18.90%)和首控集团(+12.29%);表现最差的是鸿宝资源(-35%),其次为蓝鼎国际(-20%)和VTECH(-15.64%)。

策略观点

短期内,虽然基本面边际好转,但预计避险情绪仍将主导香港市场。在上周,衡量港股投资者情绪的恒指波幅指数(VHSI)按周环比大幅提高了17%至35.28点,表明港股投资者的情绪继续趋于悲观。诱因主要有二:其一是人大审议涉港国家安全法;其二是中美摩擦进一步加剧。

基于此,避险情绪或成为港股市场短期行情的主导逻辑。我们建议投资者短期内以防御为主,一方面,继续规避前景不确定性较强且对香港本地局势敏感性高的本地股,建议对于前期涨幅过大的板块和个股止盈;另一方面,选择公司盈利稳定、股息分红有较强保障的真高股息个股(如龙头内银股),规避高股息陷阱个股。(详细分析请看第五部分)

风险提示

疫情蔓延或者反复;全球经济衰退严重甚至萧条;债务危机爆发;地缘政治局势紧张加剧。

一、港股表现1.1市场指数

上周恒生综指下跌3.39%,收于3281.98点,恒指累计下跌3.64%;5月份恒生综指下跌4.83%,恒指累计下跌6.95%;年初至今恒生综指下跌14.25%,恒指累计下跌18.66%。

恒生综指当前市盈率10.09倍(5月22日),略低于近10年的均值(10.66倍),高于偏离均值1个标准差(9倍)的水平。上周恒生综指收跌3.39%,其市盈率(TTM)10年分位点下降至51.24%。当前市净率为0.97倍,处于近10年分位点的0.04%。

对比全球主要市场,恒生综指市盈率继续处于全球低位。

上周恒生各大细分指数均录得大幅收跌。综合指数中,恒生综指表现相对最好,恒生港股通次之,恒指表现相对最差。规模指数中,恒生大型股表现相对最好,跌幅为3.36%;中型股和小型股的跌幅分别为3.47%和3.55%。

1.2行业指数

分行业来看,上周港股12大行业绝多数收跌,仅能源业录得正收益,周累计涨幅为0.87%。综合业表现最差,录得7.75%的负收益。医疗保健业和地产建筑业次之,周累计跌幅分别为5.74%和5.68%。

从各行业估值来看,不同行业间的估值差异仍然较大。其中,医疗保健业继续超越资讯科技业,但差距有所缩小,成为估值水平最高的行业,行业整体市盈率高达35.5倍;资讯科技业次之,市盈率也超过30倍,为31倍。估值水平最低的综合业,市盈率仅为4.3倍。除医疗保健业、资讯科技业、必需性消费业和非必需性消费业外,其他八大行业的市盈率均低于14倍。

1.3核心个股

上周,恒生综指476只成分股多数收跌(收涨或持平91只VS下跌385只)。其中表现最佳的前三个股是恒腾网络(+26.15%)、希玛眼科(+18.90%)和首控集团(+12.29%);表现最差的是鸿宝资源(-35%),其次为蓝鼎国际(-20%)和VTECH(-15.64%)。

二、重大要闻2.1宏观新闻

1)国内重要经济数据:财政收支、研发支出、5月LPR和政府专项债务

财政部公布,1-4月,全国一般公共预算收入62133亿元,同比下降14.5%。其中,税收收入下降16.7%,证券交易印花税649亿元,增长20.1%。一般公共预算支出73596亿元,下降2.7%。

国税总局披露,一季度全国累计实现减税降费7428亿元,小微企业获得税银互动贷款金额1800多亿元,出口企业办理退(免)税3200亿元。

科技部:正组织编制面向未来15年的科技发展规划和十四五科技创新规划;2019年全社会研发支出达2.17万亿元,占GDP比重为2.19%,科技进步贡献率达到59.5%。

5月LPR报价出炉:1年期品种报3.85%,5年期以上品种报4.65%,均与上次持平。

政府工作报告:今年拟安排地方政府专项债券3.75万亿元,中央预算内投资安排6000亿元,重点加强新型基础设施建设,建设充电桩,推广新能源汽车;新开工改造城镇老旧小区3.9万个,加强交通、水利等重大工程建设,增加国家铁路建设资本金1000亿元。

2)海外重要经济数据:美联储资产负债表、失业人数和制造业PMI

美联储主席鲍威尔:美联储弹药尚未耗尽,如有需要可采取更多措施,负利率对美国来说可能不是一个合适或有用的政策;美国第二季度GDP可能萎缩20%-30%,失业率峰值为20%-25%的预测大致正确;美联储将维持利率在接近零的水平,直至美国经济重返正轨。

美联储总体资产负债表规模超过7万亿美元,所持美国国债达到4.09万亿美元。

美国5月16日当周初请失业金人数为243.8万人,预期为240万,前值由298.1万修正为268.7万。自疫情爆发以来总失业人数升至近3900万人。

美国5月Markit制造业PMI初值为39.8,预期为39.5,前值为36.1;Markit服务业PMI初值为36.9,预期为32.3,前值为26.7;Markit综合PMI初值为36.4,前值为27。

2.2公司动态

恒生指数公司公告,纳入同股不同权公司及第二上市公司至恒生指数及恒生中国企业指数选股范畴,同时撤除对红筹股及民营企业加入恒生中国企业指数额外挑选准则。决定对现时恒生指数定位不作任何改变。

消息称京东将于下周寻求通过上市聆讯,最快6月初招股,预期于6月18日挂牌,集资约30亿美元(约234亿港元),京东今次将不会引入基石投资者。京东对此不予置评,但表示在今年618将会有大动作。

消息称,网易将紧随京东完成回港二次上市,最快6月底挂牌交易,但官方不予置评。网易一季度营收170.6亿元,同比增18.3%,其中在线游戏服务收入135.2亿元,增长14.1%;非美会计准则持续经营净利润42亿元。

小米一季报表现亮眼:经调整净利润23亿元,同比增长10.6%;营收497亿元,增长13.6%;境外市场收入248亿元,增长47.8%,首次达到总收入一半;智能手机部分收入303亿元,增长12.3%;智能手机销量达2920万部,增长4.7%。

三、市场情绪3.1成交与沽空

上周总成交额为5180.23亿港元,按周环比提高了24%,表明上周的流动性大幅提高。上周日均交易额为1036亿,高于近一年的日均交易额716亿港元。

上周金融业、公用事业和地产建筑业的沽空比例居前,分别为22.6%、19.8%和18.3%,上周港股整体平均沽空水平(16.86%),较上周(14.46%)有所提高。上周沽空比率最低的是原材料业,沽空比例仅为8.5%,其次为医疗保健业和必需性消费业,分别为9.7%和11.9%。

3.2相关指数

上周恒指波幅指数(VHSI)收于35.28,按周环比上升17%,连续两周上升,表明市场的情绪继续趋于悲观。

上周恒生AH股溢价率指数收于127.56,略高于年初至今的平均水平127.48。整体来看A股仍比港股存在明显溢价。年初至今,恒生AH股溢价率指数微降0.95%。

3.3南向资金

港股通自开通以来,累计资金净流入11,477亿人民币,年初至今,南向资金累计净流入港股2,413亿人民币。上周南向资金净流入73亿元,相对于上周的89亿元,按周环比下降19%。

3.4港股通个股

港股通前十大成交个股上周表现、资金净流入情况如下:

四、新股概览4.1新股表现

上周上市新股共2只,首日涨幅均为正。其中表现最好的是新加坡美食控股,首日涨幅高达129%。

4.2新股申购

五、策略观点

随着疫情逐步平稳和复工进程,港股公司基本面边际好转。但香港成为大国地缘政治矛盾集中体现地,预计短期避险情绪仍将持续。

在上周,衡量港股投资者情绪的恒指波幅指数(VHSI)按周环比大幅提高了17%至35.28点,处于近十年来的高位区间,且连续第两周大幅上扬,港股投资者的情绪继续趋于悲观。诱因主要有二:其一是人大审议涉港国家安全法,并将于5月28日表决,港股投资者顾虑本地或重演去年社会事件。其二是中美摩擦进一步加剧。美国白宫发表美国对中国的战略方针,显示在舆论、贸易、金融、科技等多方面计划遏制中国。考虑到美国新一轮对台军售、处于大选周期、把自身疫情防控不力甩锅中国等因素,中美摩擦近期难见缓和。

敏感避险情绪将不可避免地蔓延和成为港股市场短期行情的主导逻辑。我们建议投资者短期内以防御为主,一方面,继续规避前景不确定性较强且对香港本地形势更敏感的本地股,对于前期涨幅过大的板块和个股,建议止盈或回避;另一方面,选择公司盈利稳定、股息分红有较强保障的真高股息个股(如龙头内银股),规避高股息陷阱个股。

风险提示

疫情蔓延或者反复;全球经济衰退严重甚至萧条;债务危机爆发;地缘政治冲突加剧。

本文作者:云锋金融

封面来源:pixabay

恒指拉升2%喜滋滋,可别忘了上周的大跌

WENXUECITY.COM does not represent or guarantee the truthfulness, accuracy, or reliability of any of communications posted by other users.

Copyright ©1998-2024 wenxuecity.com All rights reserved. Privacy Statement & Terms of Use & User Privacy Protection Policy