NoXYZ

重磅新闻Stock Bombshell News

@stockbombshell on twitter

Gamma

根据定义表示 Delta 随期权单位标的资产价格变化的变化率

即 当期权标的资产价格变化时,对应期权价格变化的快慢程度

数学意义上gamma表示,资产价格对期权价格的二阶导数

举例——

一个标的资产价格为100美元的看涨期权,若gamma值为0.05,则表示标的价格每上升1美元,对应期权delta将上升0.05;假设此时期权delta值为0.5,当标的价格上升至101美元时,delta将会变为0.55。

Gamma 具有以下几个方面的主要特征:

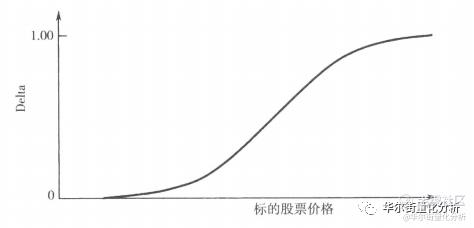

① 期权多头的gamma值总是介于0至1之间, 反之空头的gamma值总是介于-1至0之间。

如下图所示,观察斜率可知看涨期权delta值从深度虚值到深度实值变化的过程中,gamma值总是为正;反之看跌期权随标的价格变化过程中gamma值总是为负。

② 平价期权的gamma值最高,当期权从平价到深度实值或者虚值变化的过程中gamma逐渐降低。

简单理解而言,期权处于平值状态下(ATM)时价格向任意方向变化的余地更大,而当价格达到深度虚值或者实值区间时,改变当前状态向相反方向变化的难度更高因而动力会随之降低。

③ 随到期时间逼近,期权保持原有状态的动力增强,尤其体现在价内/价外期权到期时gamma值会逐渐降低,同理平价期权在逼近到期时不确定性也会升高,因此gamma值反会变大。

④ gamma同时也受到波动率的大小影响, 体现为波动率越高,gamma曲线越平缓。

可以这样理解:相对低波动率而言,高波动率下不管是深度实值还是虚值期权向相反方向变化的可能性都会增加,而同等价格水平下如果期权波动率较小,则表明价格更大程度可能在一个窄幅区间内变化,因此改变原本状态的可能性大大降低。

基于gamma作为期权价格加速度的基本性质而言,在期权交易中gamma也可能成为盈利的双刃剑。方向性期权策略中gamma可以加速获利的同时也可能导致加速亏损,而在对冲性期权交易中,通过监测gamma值与delta中性策略相结合可以增强原本对冲策略的收益并更好地控制风险暴露。

Gammaexposure(GEX)又称伽马暴露,是用来衡量期权市场当前未平仓合约多空分布的一个有效指标,GEX统计某标的股票开仓买入合约相对卖出合约的比例(call/put),当GEX值越大表明标的股票开仓的call合约越多,put越少。实际应用中,如果观察到交易股票GEX在临近到期日出现异常庞大的值,比如在市场下跌的过程中GEX临近到期日出现大的负值,可能是一个市场反弹的大概率信号。GEX异常负值表明单边行情已经走得够远,且临近到期日可能会触发交易者大量平仓put期权获益,此时做市商作为对手盘为了实现delta对冲需要大量买入标的股票,从而加大市场反弹的概率。当GEX异常时可能会伴随着gammasqueeze(伽马挤压),比如在散户大战华尔街的GME逼空事件中,就能观察到典型的伽马挤压。当零售交易者非理性推高标的资产股价时,流动性做市商不得不购买额外的GME股票以对冲其单边匮乏的流动性和差价亏损,这又将反向推动进一步的价格上涨,最终导致持对手盘的看空GME的对冲基金被迫平仓减少损失。

因此gammasqueeze和异常的gamma exposure在风险管理得当的情况下可以成为一个绝佳的市场交易机会,否则由于市场短期的剧烈波动也可能导致巨大风险。