前几天利用工余时间,又给朋友打工了。 帮了朋友,还有收入。 咱这人讲义气,跟钱也没仇。

朋友是个“富人”,生意场几进几出,以前文中提过他,以后我写写他的故事。 他说自己现在没有财富安全感,他身边的人没有, 他的客户也没有。 这似乎是一个焦虑的时代。 上个世纪我跟他干的时候, 还是个职场小白,投资界和来投资的很多人都会问: 能带着500万美元退休去纳帕(Napa) 吗? 2000万美元呢?

但是如今不论是做投资的还是带钱来理财的, 没人再谈论理想退休金额了。 说起这个问题, 他只摇头。我昨天心血来潮又去美国社安金网站看记录了。 美国的社安金算法很大锅饭。简单说是先把每年收入乘以一个权重因子,然后相加,除以420(35年),得出每月可能值。 如果有人工作超过35年,就取收入最高的35年。(下图,咱的简朴一餐)

然后每月可能值分成三部分计算。 2019年我因为写帖算过一次, 那时最前边的部分926元, 取90%,工资最低的人大部分进入; 第二部分是一般人,926 到 6509之间的 5583 美金取32%;这两部分相加到顶是每月 2620 美金。 最后每月可能值超出 6509 美金的部分, 是每月可能值比较高的人,这部分只取15%。 当时我算下来不到 3000刀。

这次再看,因为过去了三年,退休金的计算又变了, 每年都会变的。现在第一部分是1115美金的 90%了,可有1004美金; 第二部分 32% 是 $1,115 和 $6,721 之间的 5606美金,这两部分可以有 2798美金了。 加上第三部分的15%, 终于进入 3000美金的行列了! 耶!

但是如果我自己以这个数目生活,应该是不够的。 就算换个小房子也不行。 我们这城市里看得上的小公寓每月的税+费都要过千了。 除非搬到乡下去。 或者就是动用401K和其它的储蓄。 命长点有可能达到人还在钱没了的境界。

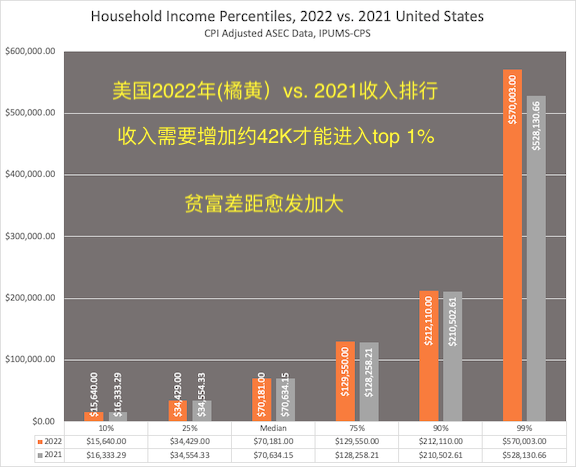

上图是美国 2022 收入排行榜。 如果退休后退休金每月三千美金, 相当是25%,只有中位数7万的一半。这是相当低的情况了。

我的问题是工龄短。 现在每月对退休金的贡献值也只是15%部分了, 完全没有了动力。 如果是两个人,都退休每月都能有3000千美金的收入,那就凑合了。 记得上次有个网友在我文里留言说,他家公婆俩,合计每月 6400。 过了中位数了。

所以在能工作的时候工作,是个好事情。 特别如果另一半像我家这位,热爱工作估计一直干下去了。 所以我也只得跟上。 除非实在是不喜欢这个工作了,或者身体出问题了。 还有就是实在想过另一种生活了。 像有的网友退休后投入健身旅行。 我自己工作就坚持健身, 没有跑步爬山的嗜好。出国后一直各地旅行,不过南半球没去过,非洲也没去过。

美国的社安退休金, 如果没有合伙人,只够吃饭。 如果现在拿到中国去花还差不多。 特别是趁家人还在的时候,可以陪伴他们。 如果大城市里已经有房子了。 在身体还好的时候没问题。 等到需要看病, 家人足够请一位小时工,

美国社安金每月可能值,超过 6,721 的部分只取 15%。 所以不论工作时收入有多大的差别,因为纳税部分的贡献封顶,最后的退休金结果都差不多, 大多数人是从1000刀 到 3000刀,进入共产主义大锅饭的养老阶段。 工资高又工龄长的可能三千多几百,如果工作到70岁,可能进入四千。

===

|