超级收割机来了。 民主党! 当初那些吹牛的, 对超级富裕阶层, 10亿以上资产的多征税的主张, 一个都没搞定。 搞不定超级富裕阶层, 估计都被大富豪大财团们搞定了。 因为这些人是他们的金主,有钱游说, 就拿那些勤勤恳垦, 埋头苦干的中产阶层开刀!

昨天,众议院民主党出台了对退休账户进行改革的法案。 说是针对“富人”,一些改变根本不考虑年收入, 只看退休账户, 肯定会影响很多国人。 所谓对“富人”的变化,门槛很低,年收入40万美金。 估计很多华裔都被网住了。 而且一些改变根本不考虑年收入, 只看退休账户, 肯定会影响很多国人。 特别是在两岸工作的。

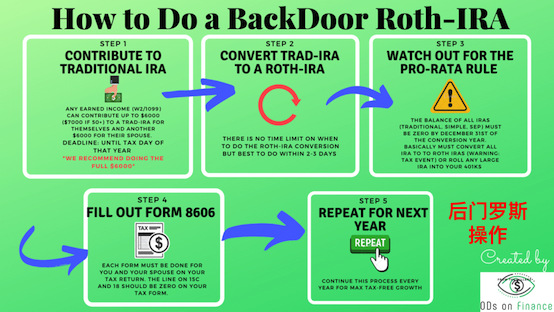

杀招最狠的是瞄准了罗斯(Roth) IRA的“后门”和 罗斯 IRA的“超级后门”(Mega back-door)。 罗斯账户里的增长是免税的。 但对罗斯的投入是有限制的, 目前如果个人的收入超过14万美金/年, 就不能对罗斯投入(收入限制金额和纳税方式,婚姻状况有关)。 而且最多每年只能投入6千美金,如果超过50岁是7千。

但是人们可以“走后门”对罗斯进行投入(下示意网图) – 把没有收入限制的传统IRA, 或者罗斯401K 账户中的钱转进罗斯账户。 IRA 和401K 的供款是税前还是税后有收入限制,但罗斯账户中未来的投资增长和退休分配是免税的。 所以很多人对此进行投资分配。

而所谓的“罗斯超级后门”策略使用的原理类似于罗斯后门。在401K计划中使用税后供款。 现在401K的税前供款限额不到2万美元, 税后供款则能达到 5万8千美元。 储户然后将这些投入转换为不受公司401K限制的罗斯账户,获得免税投资增长的好处。

现在民主党的法案一是要消除 IRA 和工作雇主计划(例如 401(k) 计划)的罗斯转换后门:不许转换; 二是将禁止雇主401K计划中的税后供款。 两招结合,中产的工资稍微高一点,就无法再向个人的罗斯账户供款了。 民主党的堵“后门”, 大割中产的韭菜。

据说这样的改变是为了削弱使用退休账户作为避税手段,而让低收入美国人更好地建立退休储备。 这是啥逻辑? 中产不能往退休账户里多放钱了, 低收入者就能多放了吗? 要割中产的韭菜呗。 老拜登雄心勃勃地要搞到3.5万亿来实现他的建筑计划, 割不动富人, 就拿中产的退休账户开刀。

也是因为某些富人太会避税了。PayPal 联合创始人泰尔 (Peter Thiel) 1999年拥有的罗斯 IRA 账户, 当时账户只有不到2,000 美元,2019年他的罗斯账户有50 亿美元! 这两年股市豪涨,保守估计也有65亿了。 “超级富豪逃避纳税”,引起了议员们的愤怒。 但堵罗斯账户后门的法案和收入无关。 凡走“后门”的, 一律被堵住了。 中产躺枪!

当然民主党人必须要有多数来通过实现这个法案。 共和党人在坚决反对中,但得到多数估计还是容易的。 法案还包括如果个人 IRA 的总价值超过 1000 万美元,就不能再向罗斯 IRA 或传统 IRA 供更多的款。这个条款适用于应税收入超过 40 万美元的单身纳税人。已婚纳税人共同申报的门槛为 45万 美元,户主为 42万5,000 美元。 简直是在鼓励家庭分开纳税。

传统 IRA、罗斯 IRA 和固定缴款退休账户的总和超过 1000 万美元的个人必须在第二年提取至少 50% 的超额部分。 账户总额超过 2000 万美元的人必须退出罗斯 IRA 和 401(k) 计划。 泰尔的账户指数递减下去, 7、8年就见底了。 富豪避税之路被堵死。

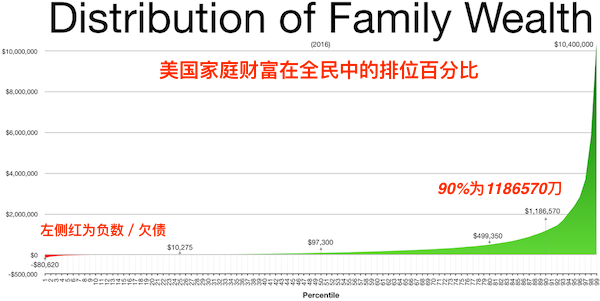

不过剩下的10米,还是可以避一避的。 按一年前的数据,美国现在拥有千万刀净资产的户主有145.6万,有这个数的资产,连top 1 % 都进不去, 是1.13%。top 1% 富人们拥有34. 2万亿美金, 而低端50% 净资产人, 拥有的资产是2.2万亿, 相差15倍。 上图是家庭资产(非净资产)的百分比排位,80%大约为半米。 25%是 10275 美金; 50% 是97300.

因为股市的繁荣,罗斯账户中的金额增长迅速, 因为增长不纳税,对股市的操作特别合算。 美国的贫富差距在迅速扩大,民主党的提案,向中产开刀,是个能减少社会财富不均的好提案吗?人算不如天算, 政府也是“天”的一部分哈。

|