百万富翁,几十年前在美国曾是奢侈,富裕的象征,现在只是众多普通老百姓的退休储蓄目标。

原来开车的时候经常喜欢听理财专家Dave Ramsey的节目,是Dave Ramsey的粉丝,他除了分享财政知识,还有一点点个人的counseling。 每周超过200万名听众的节目The Dave Ramsey Show,在美国和加拿大有超过500家的广播电台转播。

Dave Ramsey(1960年9月3日出生)美国商人,作家,金融广播员,电视人物和励志演说家,被许多媒体包括Oprah Winfrey Show,60分钟和早间节目等介绍过。他除了电台节目外还有专门的YouTube频道, SiriusXM,iHeartRadio,iTunes 和 Google Play上的博客及daveramsey.com上的视频频道,可以说,他几乎就创立了一个商业帝国。

他是美国最值得信赖的财务顾问之一。作为福音派的基督徒,Dave用圣经的原则教导他的追随者如何改善他们的财务状况。例如他经常建议其他人避免债务,因为箴言22:7说:“富人统治穷人,因为借款人是贷方的奴隶”。 他设计了一套新的理财计划,在这套计划中通过平衡收入和消费支出来合理地制定现金流、固定资产计划、减轻负债和税负计划,还有应急、教育和退休基金计划。他写过五本“纽约时报”畅销书,自己特意去买过一些。

最近Ramsey的公司——Ramsey Solutions,对10,000百万富翁进行了一个有史以来最大规模的调查,《全国百万富翁研究》一书证明财富继承而来的神话是完全错误的,调查结果发现79%的美国百万富翁没有从父母或家族继承任何遗产,致富不是因为家族的遗产,而是个人的努力。他们大多都白手起家,通过持续投资、避免债务、明智支出。也就是说,没得彩票,没有遗产,不一定需要六位数的年收入,你照样可以成为百万富翁。我们一起详细地看看书是怎么介绍的:

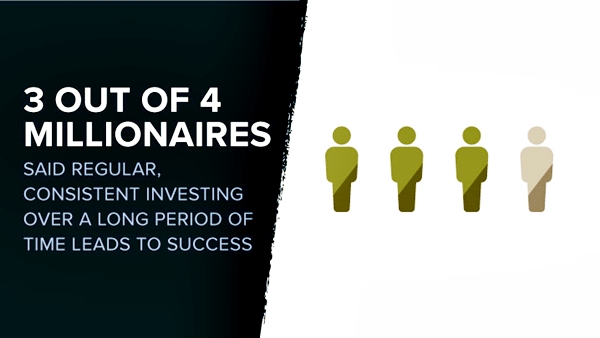

1. 如何投资

该研究发现80%的人投资于公司的401(k)计划。 这些退休计划不仅在积累投资时可提供税收减免,还可得到薪水6%的雇主匹配。3/4的人还在公司退休计划之外进行了个人投资。没几个百万富翁认为单一的股票投资是他们财务成功的重要因素。70%的百万富翁表示长期定时、持续的投资是成功的原因。

2. 谨慎消费

即使那些百万富翁不必再为钱发愁,他们仍会谨慎消费。94%的受访者表示他们生活化费低于收入,而大约3/4的人一生中从未持有信用卡借款。这也是Ramsey在节目中一直强调的,不要背负债务。他们使用控制消费的购物清单, 有85%的人在某种程度上依赖于购物清单。这些人每月在餐厅的花费不到200美元,93%的人在购物时使用优惠券。通过避免债务和注重开支,他们能够增加自己的投资账户,而不是每个月去试图摆脱财务困境。

3. 百万富翁是自我努力的结果

只有少数富裕的人是靠继承财产的。 79%的百万富翁根本没有从父母获得任何遗产,21%的人获得了一些遗产,但只有3%的人获得了超过100万美元的遗产。大多数人也不是在有钱家庭长大的。 每10个百万富翁中有8个来自中等以下收入的家庭。只有2%的人说他们来自高收入家庭。

4. 百万富翁不等于拥有天价薪水

这些人的薪水远没你想象的那么多。大多数人没有高薪高职位的工作。只有31%的人在他们平均得到超过每年100,000美元的收入,1/3的人在他们职业生涯中的任何一年都没有赚到六位数。只有15%的百万富翁担任过高级企业领导职务,如副总裁或最高级管理层职位(首席执行官、首席财务官、首席运营官等)。 93%的百万富翁表示,他们获得财富的原因是因为他们努力工作,而不是高薪水。

5. 选择合适的职业

这个研究发现,五种职业造就了最多的百万富翁:工程师、会计师、管理人员、律师、和教师。他们88%的人大学毕业,而普通人群的这一比例为38%。 52%的人拥有硕士或博士学位,而普通人群的这一比例为13%。这些职业显示成为百万富翁与得到高等教育是密切相关的,但并不意味着必须上名牌大学。重要的是学位本身,而不是学位的来源。 研究中只有8%的人曾经就读于著名私校,而62%的人就读于公立大学。

从上面的调查可以看出,消极的态度、不作为和不良的消费习惯是成为百万富翁的最大障碍。

顺便提一下两对夫妻朋友的亲身经历:

1)有两个朋友,北京大学本科毕业(男),复旦大学本科毕业(女),他们85年底来美国,在同一个大学读研究生时结的婚,两人博士毕业后90年代初在同一个美国城市(并非东西两海岸的大城市)两所不同的大学当教授,因为不是医生或者商学院的教授,他们的大学工资没特别高,但他们坚持将403(b),457(b) ,IRA等退休金每年贡献到最大限度。 两人也绝对不是股票专家,对炒股炒房都没啥兴趣,更没有时间和精力去做这些,仅用指数基金(Index Funds), 经历了2000年和2008年股市的低迷,30年后的今天他们的财政状况已达到完全自由的状况,财富净值在400-700万美元之间,大约在美国顶尖的财富净值家庭的3%-2%之中。 如今他们仍在积极地从事自己喜爱的教学和科研,喜欢校园的环境,参加各类学术讲座,没想,也不觉得有必要马上退休。

2)另外的两个朋友,中国科技大学本科电脑系毕业(男),南京大学电脑系本科毕业(女),两人在中国结的婚,89年底来到美国在同一个大学读电脑系硕士研究生。 毕业后到硅谷工作,先后在各种大中小高科技公司做电脑软件工程师,工资当然较高,他们坚持将401(k),IRA等退休金每年贡献到最大限度。 他们两人不是股票专家但有小炒股,对炒房没有兴趣(否则在加州硅谷可能已经发了了),使用的是大投资公司的共同基金, 在2000年和2008年等股市的低迷的时候没有惊慌失措而是坚定不移。 由于他们的年薪较高(但也不是每人40万的高薪),尽管需要支付硅谷高昂的住房贷款,依然完全达到了财务自由。尽管在2022年下降了一些,财富净值的总价值仍然大约在1000万美元左右,基本属于在美国顶尖的财富净值家庭的1%之中。 他们现在还没有下决心提前退休。

这两对夫妇都很符合Ramsey Solutions的《全国百万富翁研究》的调查结果,一般的白领,不是高职高薪,证明了Ramsey Solutions调查的真实可信。也就是说不靠继续,靠自己的努力,也同样可以实现美国梦。

* * * *

说到百万富翁,看见水星兄在上个帖下留言说我过了两千万,一看,还真是哎。上次一千万是什么时候?自己都已经不记得了。一个一个的手工点击,多不容易啊,可惜不是真金白银,成不了真正的千万富翁,哈哈哈。

记得原来大家点击到一个整数,都会写文庆祝,我有时还会给大家做美食,上美酒。可如今人家时兴机械点击,整天无所事事地蹲在城头一通的“指点江山”,哎,把这点心思用在写博文上多好,再高的点击,也不会给你的加分。况且还有不少博友的好文,经常是错过首页的。

谢谢小编,让我的文能够有机会让大家读到。从2014年正式开始写博到现在,我一直告勉自己:老老实实地做人,认认真真地写博,在菲儿的小天地里驰骋。。。。一路走来经历了不少,谢谢大家的鼓励和支持,谢谢在我最困难的时候送上温暖和祝福;谢谢天天过来读文的朋友,谢谢经常留言的亲们,也真诚地感谢一直默默关注我的朋友们。感恩与你们在城里的相遇,期待与你们继续同行!

|