很多第一代“老留”们快到或者已经退休了,有些杰出的“老留“甚至不到退休年龄就提前退休了,令人羡慕。其实美国社会由于近年BABYBOOMERS大量退休,很多人也将面临何时领取退休金的问题。比如说,62岁( 提早退休),66岁(1954年前出生的正常退),或者70岁(推迟退休)。对于数百万的面临退休的非华裔美国家庭来说,通常选择62岁领取社会福利(SSB),不过对于许多华人家庭则选择66或者延迟到70领取SSB。其主要原因是,大多数美国家华裔庭退休后除了SSB之外还有其他收入, SSB所占退休收入的比例不大。2017年平均退休人员的SSB为$1360/人/月,这SSB数额是按平均年收入$40800的40%设计的。即使在62岁领取SSB有25%终生PENALTY(也就是说75%X$1360/人=$1020),美国大多数家庭也坚持提早提早退休领取SSB, 落袋为安。而华人家庭则认为,延后到70 岁领取每月SSB要比66岁正常退休的SSB高出32% (也就是说132% X $1360 =$1795),因为推迟一年SSB增加8%(4年就是32%). 这里主要讨论,夫妻两选择62岁,70岁还是两者结合来领取SSB。

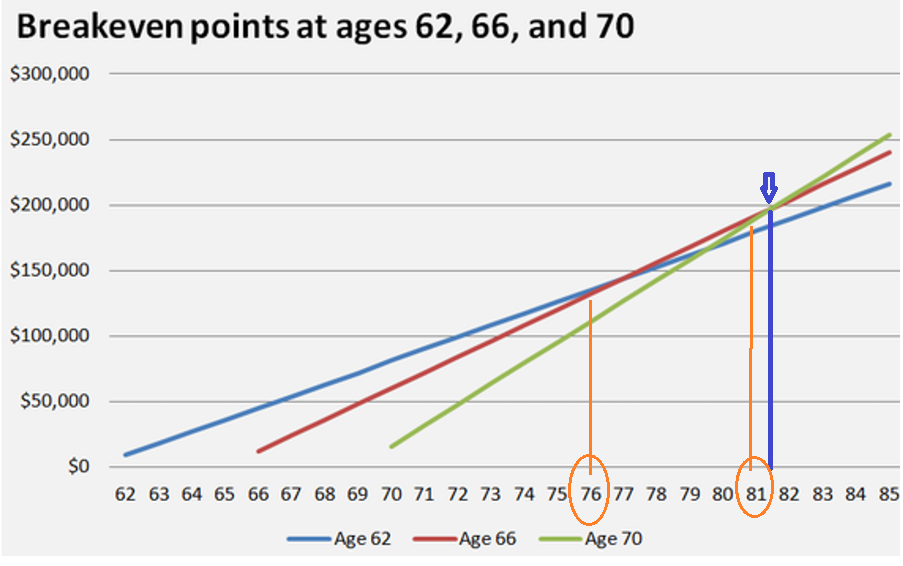

俺看到网友建议两口子同时70岁领取SSB,70岁之前利用401K或者其他个人退休计划作为家庭收入。俺觉得一味追求70岁时最高的132%SSB未必对每个人适合,因为每个人的健康和寿命不同。比方说,假定某男性退休人员的SSB在62,66 和70岁分别为750,1000和1320 美元(注:前面讨论过如果66岁的SSB是$1000的话,则62岁为$750,70岁$1320). 如果该男性选择推迟到70岁领取SSB,但是只活到美国男性的平均寿命76岁话(见图1), 就会比66岁时领取SSB的总量少2万多(如果月SSB是2000美元/人,则少4万美元/人,如果是两人呢?)。有趣的是,如果一位女性活到美国女性平均寿命81岁的话,将达到平衡点。也就是说,选择66岁正常领取或者70岁推迟领取SSB的总量在81岁时达到相等(BREAKEVENPOINT),并没有区别。但在81岁之前,显然66岁领取SSB比70岁领取SSB总额要多。 这样66-81岁期间,个人退休计划(401K,403B, 457B, IRA, etc.)中的资金可以因为少用或晚用以有利于继续滚动积累。特别是个人退休计划是具有可传承性,而SSB没有子女继承性。

那么何时领取SSB为最佳方案呢? 俺觉得SSB领取时间有以下几点可以参考:1.美国男女平均寿命, 2. 夫妻两人的健康状况, 两人家族寿命,家族病历史等等, 3..夫妻两人的SSB的的差距。 因各家情况不同,显然没有统一答案但是方案折中较好。 譬如,一般来讲妻子寿命长些, 而丈夫的SSB高些,故而妻子66岁领取SSB,而丈夫推迟到70岁领取为好(特别是那些在联邦和州政府,研究所,大学就职并愿意工作到70岁的人)。这样前面提到,妻子81岁之前,领取的SSB总额会比她70岁领取的SSB要高(见图表1)。妻子82岁之后,丈夫的年龄就会82+岁 (假定丈夫与妻子同龄或大于妻子),已经超过男性平均年龄(即76岁)6岁+。如果丈夫去世,妻子会承接丈夫更高的SSB。不过本文续篇中数据显示, 退休后工作从66岁领取SSB也是很好的选择。

话又说回来, 虽然是活得越长越好,因而SSB越多,但是要健康。 否则病歪歪的即使长寿也是“活受罪”或者是”受活罪“,SSB在再多也没意义。

图 1. 60,62 或者70岁领取SSB的平衡点(BREAKEVEN POINTS)。 蓝色箭头处为66岁与70岁领取SSB的平衡点. 发生在81.5岁, 这显然是人为设计的模式。 此点左边(小于81.5岁), 前者66岁的SSB高于70岁的SSB (红线在绿线的上方)。当大于81.5岁则相反(红线在绿线的下方)。橘黄色垂直线表明美国男女平均寿命(76和81岁)。这张表对每个家庭的领取SSB有指导意义。图表基于SSB=1000美元/月($12000/年)的假定。

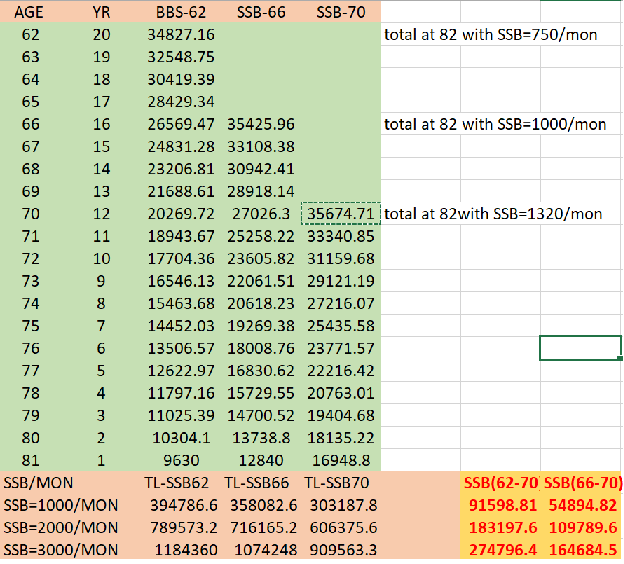

事实上, 如果提前退休,夫妻从62岁开始领取SSB也是不错的选择,下表中数据表明如果SSB66 = 1000/月,当达到BEAKEVEN POINT 82岁时, 62岁SSB与70岁SSB的投资积累差为,$91,598(两人近20万。如果SSB=3000/月, 两人为55万。 表中红色数据基于假定年回报7% )。投资累计差额就是少动用个人投资计划的数额。因此说,夫妻70岁领SSB未必最佳, 早领SSB而让个人退休计划中的资金滚动积累为好, 因为个人退休计划资金的可传承性。

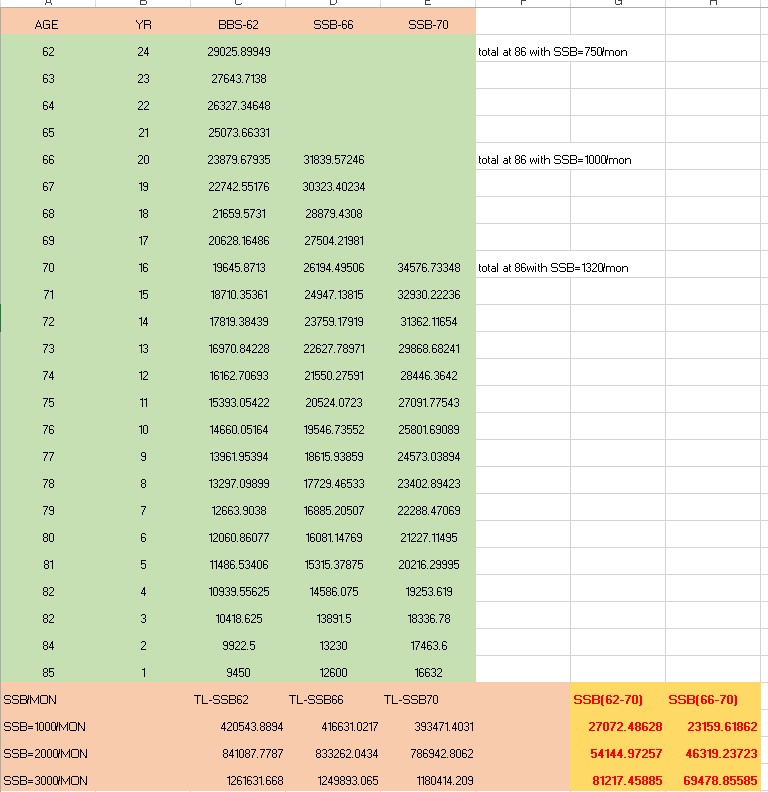

如将年龄和回报率分别上调到86岁与下调到5%,数据还是表明夫妻两人62岁开始领取SSB并没有想象那么差。夫妻两人可少用个人退休呢计划16万多(SSB=3000/月)或者近11万(SSB=2000/月)。至于年龄,即使上调到88岁也不一定出现负数。个人认为年纪越大风险就越大, 如果数据显示早拿并不一定有想象的差,退休计划中值得考虑。

其他链接:

闲聊退休(3):中上层收入者医保费会大幅增加

闲聊退休(2):考虑退休后可能增加的医疗保费

闲聊退休(1):注意457B退休计划的”特殊追赶“

|