凤凰网财经启阳路4号出品文丨易典编|彭彬

新财富最佳分析师评选生于2003年,折戟与2018年。

“没有新财富,今年终于清静了。”一位私募大佬在饭局上感慨,往年从九、十月份到年前各大卖方分析师团队都忙着刷存在感,从九月起的各种拜票,到年前的回馈感谢,拉拢关系为来年打下基础。

今年9月,一个方正证券另类饭局的视频传出。视频中,靠着好心人资助考上清华的学霸美女分析师廖蕾、前基金经理刘丰元、分析师马军举止不雅,引发网民热议。北京时间9月21日,《新财富》杂志官宣,暂停2018年度新财富的分析师投票。随后新财富取消了该团队的参选资格。受此事件影响,中国证券业协会官网显示,安信证券、长江证券、海通证券等30家券商联合发表声明退出新财富评选。

15年新财富:天下熙熙皆为利来

从2003年开始评选,到2018年暂停,有15年历史的新财富分析师评选备受业界瞩目,能在一夜之间让籍籍无名的分析师成为“人生赢家”。上榜之后,分析师的年薪能从数十万直接上涨到百万级别,各大券商也会争相挖角。

新财富分析师评选的基础是投票制。2003年的第一次分析师评选时,主办方《新财富》杂志向77位公募基金经理发布问卷调查,让他们提名评选优秀的卖方分析师。随着新财富评选的规模逐渐扩张,到了2017年,有1700家机构(包括公募、私募、资管等)申请,860余家机构获得投票资格。为了保证评选的有效性,新财富逐步提高了对买方机构的投票门槛,能够参与投票的私募基金规模3亿元提高到了6亿元。

有投票必然伴随着拉票。关于新财富拉票,有很多坊间传闻:传闻每年的9月10月,每条京沪航线都能有数十名分析师;传闻卖方分析师为了拉票要送早点、接送下班;传闻分析师为了拉票还用做研报的专业精神制作了上海小升初升学指南,备受追捧;传闻这几年券商经费紧张,拉票已经从游艇party的“骄奢淫逸”降级为陪聊、陪打游戏的精神关怀。

这些传闻是真是假?一位从业于某合资券商的高管笑言:“真真假假,假假真真。有拉票不假,但这些传闻有夸张的成分,而且是越传越浮夸。”他直言,具有投票资格的买方机构都是在业界浸泡多年,一点点小恩小惠怎么可能收买,投票的关键还是分析师团队的研究实力,“这些通过研究报告建立起来的尊重,不是靠朋友圈几张拉票照片和小视频能改变的。”

2018年的新财富被叫停,未来可能恢复吗?上述高管表示现在不好说,还要看明年的具体情况。而一位经常被“拜票”的私募大佬坦言:“新财富的时代已经过去了,现在市场不好,都在裸泳,还要比谁输的更少吗?”他认为新财富停办甚至长久取消是件好事,让分析师埋头专注做研究。

欧美的“新财富”来了

中国的“新财富”死了,欧美的“新财富”却开始进军中国市场。

12月12日,汤森路透(现更名为路孚特)揭晓了2018全球卖方分析师评选中国大陆及香港地区的奖项结果。汤森路透的全球卖方分析师评选(StarmineAward)始于1998年,从2005年起连续13年对中国内地及香港地区的主流券商和分析师进行排名。该奖项具有较高的全球认可度,是欧美地区评价分析师的重要指标,某种程度上类似于欧美的“新财富”。

中国的新财富与欧美“新财富”有何区别?最重要的区别来自于评奖方式上。中国新财富采取投票制度,让机构投资者票选最佳分析师主观性较强。而欧美“新财富”完全依靠大数据,用客观数据评估分析师表现。

汤森路透市场开发总监王海明在接受凤凰网采访时表示,卖方分析师评选是基于路透I/B/E/S预测数据库,从220多万份报告中提取盈利预测和评级数据,跟踪分析师上一年度推荐买入或卖出股票的回报率及其盈利预测的准确度。“我们评选最大的特点就是客观和可回溯。数据库追踪回报率和准确度,不受人为因素干扰。”

中国新财富评选中常出现,某个分析师一夜成名、一鸣惊人后高价“转会”,然后销声匿迹。对于这种情况,王海明表示“依靠数据的评选可回溯,不管分析师跳到哪家机构,我们都可以追踪回溯该分析师的表现。”

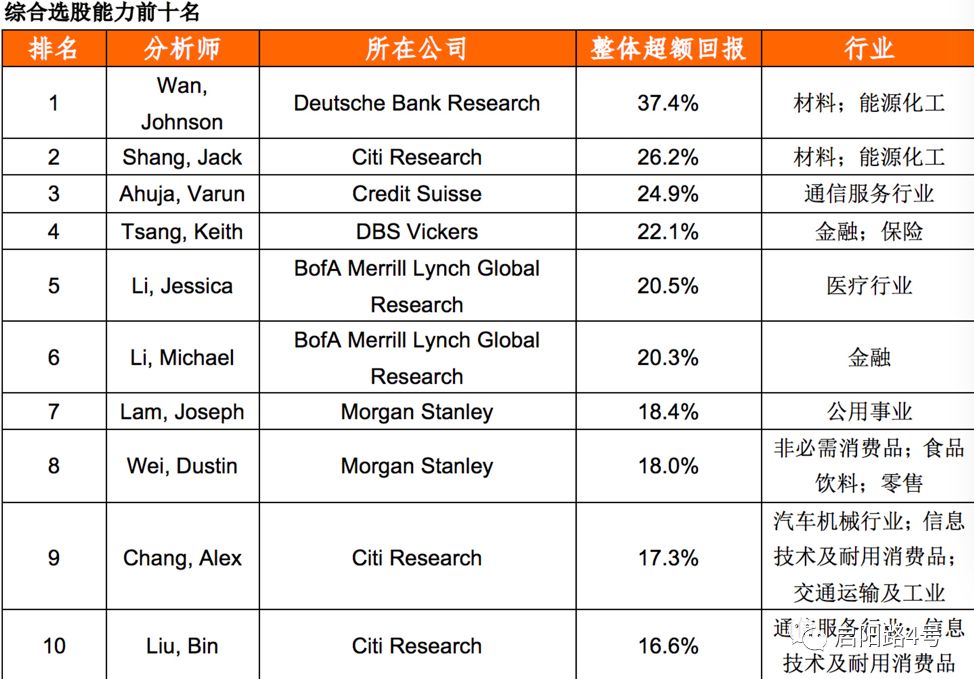

路透最佳分析师评选标准更为数据化。以“综合选股能力奖”为例,分析师必须符合以下条件才能参与评选:(1) 分析师必须在评选时间段75%的时间内持有至少5只股票。(2) 分析师整体覆盖的研究范围都必须至少达到StarMine评选标准的五星表现。 (3) 分析师的行业回报率必须超过相关行业基准的回报率。也就是说,他所在行业的超额回报肯定是正向的。(4)分析师总体覆盖范围内的50%或5只股票必须在评选地区注册。

为何欧美“新财富”进入中国13年却不温不火,知名度远不及本土新财富?有业内人士私下表示这种将内地和香港的券商分析师放在一起综合排名,在业界影响力有限,因为内地和香港的金融市场专业化差别很大,国际券商和本土券商的经营方式也较为不同。

路透相关人员也向凤凰网透露,未来他们或考虑拆分该榜单,将香港分析师和内地分析师分别独立评奖。他解释,由于香港和内地的金融市场差异较大,拆分评奖或有利于开拓内地市场,增加该奖项在中国内地金融市场的影响力。他也透露,虽然是一个国家,但路透将中国香港归属于亚太区市场,而将中国内地归属于高增长市场。

图注:2018年汤森路透全球卖方分析师评选(中国大陆及香港地区)最佳券商排名

在今年的评选中,最佳券商的第一名是为花旗投资研究部,第二名是美银美林全球研究部,第三名是中金公司。综合选股能力的前十名分析师全部来自于国际知名券商,包括德银、花旗、美银美林、摩根斯坦利、瑞信等。最佳盈利预测的前十名中,有三名分析师来自于本土券商(华泰券商和中金公司),其他均来自国际券商。

图注:2018年汤森路透全球卖方分析师评选(中国大陆及香港地区)综合选股能力前十名榜单

图注:2018年汤森路透全球卖方分析师评选(中国大陆及香港地区)综合最佳盈利预测前十名榜单

“国内的分析师非常幸运”

欧美“新财富”的榜单或展现了内地与香港分析师的差距,东吴证券总裁助理丁文韬则认为“我们国内的分析师非常幸运。”

丁文韬谈到: “中国内地的研究和欧美、香港相比,最大的差异在于商业模式的差异。我们国内的分析师非常幸运,这是一个非常好的跑道。国内的研究也最能直接体现价值。”

他具体解释了国内外券商研究所盈利方式的差别。国内券商研究所要赚钱,利润来源于机构投资者的分仓佣金。与散户一样,机构投资者在买卖股票时,也和散户一样,需要通过券商委托交易,同时支付佣金。对于券商来说,靠什么来争取机构大客户以获取佣金?委托交易本身同质化严重,机构客户选择找哪家券商,给谁佣金,看的还是券商能提供的研究支持。简而言之,研究所的高质量报告能帮券商拉到大客户,获得高额佣金收入,研究所也可从中获得分成。

而海外市场则有所不同。以美国为例,机构投资者的佣金是统一打包给投行,支付“打包价”,该打包价中包括机构的委托交易、融资、投行权证、研究报告。“他们不会因为这个分析师给我推了一只股票,要来了一个路演,就给个折扣。”而这种打包一口价的方式,造成的后果是美国只有头部券商才养得起研究所,“瑞银、瑞信、高盛、大摩等,加起来不超过事假券商,甚至像做的很有名的野村证券,在试水了几年后也退出(研究市场)。”

他表示,研究并不能单独产生收益,而研究所的投入又非常大,只有一些综合实力最强的大券商,将研究所与交易、投行等相关交易结合起来。“而研究所这个过程中是一个纯后台支持,很难拿到匹配的收入。”

丁文韬认为正是国内外券商的商业模式的区别,让国内分析师的价值更容易体现。“这种情况不会因为一个评选的取消而改变,只要这种商业模式存在,券商的研究业务在国内就可以非常赚钱。”

国内外券商区别:差异化VS同质化

丁文韬提到国内外券商的另一大区别:国内的券商业务雷动,大小券商都在做经纪、投行、资管、自营、研究等业务,同质化较高,100多家券商中70多家都在做卖方分析师研究。而国外券商的差异化较大,每家都有鲜明的特点,收入模式也完全不同。

他以美国券商为例:高盛的经营模式是典型的买方模式,以投资交易和并购重组为主,主要服务机构客户;摩根士丹利则是采取卖方模式,以资产管理为主,主要服务机构客户;美银美林的特点在于高端财富管理,主要服务高净值客户;嘉信强于综合财富管理,主要服务大众富裕阶层;E-trade主要做基于互联网的综合理财服务,佣金最低,纯粹是线上平台。

他表示中国的券商也跟随美国,一步步走向差异化的特色经营模式。例如中信证券作为投行龙头,业务多元,以服务机构客户为主,这几年也在向高盛学习。而中金公司利用“老牌贵族”的身份优势适合做财富管理,服务机构和高净值客户。

天下熙熙皆为利来,天下攘攘皆为利往。不管是中国的本土新财富,还是欧美版的“新财富”,背后都是一个券商分析师评价体系,维系着成千上万的金融从业者的事业追求,支撑着金融行业的研究水平和专业素养。

蓄力待发千钧势,一战功名拜相侯。

中国新财富已卒,欧美的“新财富”来了(组图)

WENXUECITY.COM does not represent or guarantee the truthfulness, accuracy, or reliability of any of communications posted by other users.

Copyright ©1998-2024 wenxuecity.com All rights reserved. Privacy Statement & Terms of Use & User Privacy Protection Policy